Инвестиционные фонды — что это такое и как на них заработать?

Вы собираетесь стать совладельцем сразу сотни крупнейших компаний мира, но думаете, что для этого нужно быть миллиардером? Или хотите инвестировать в недвижимость, но покупка целой квартиры пока не по карману? Именно для таких случаев и придумали инвестиционные фонды — способ вложить деньги в готовый портфель активов и получать доход, не тратя время на анализ рынка. Но действительно ли все так просто? Давайте разбираться!

Что такое инвестиционный фонд и как он работает?

Инвестиционный фонд — это форма коллективного вложения капитала, когда множество людей (инвесторов) “скидываются” деньгами в один большой “общий котел”, а профессиональная управляющая компания (УК) распоряжается этими деньгами: покупает на них акции, облигации, золото, недвижимость или другие активы.

Каждый инвестор получает пропорциональную своему взносу долю, которая называется паем (в российских ПИФах) или акцией (в зарубежных ETF). Пай — это именная ценная бумага, которая подтверждает ваше право на часть имущества фонда. Став владельцем пая, вы становитесь совладельцем всего портфеля фонда: если активы фонда дорожают, дорожает и ваш пай, если дешевеют — стоимость пая падает.

Главное преимущество такого подхода — диверсификация: вместо того чтобы покупать акции одной компании и рисковать всеми деньгами, вы автоматически получаете долю в десятках или даже сотнях разных компаний — это базовый принцип безопасного инвестирования.

За свою работу управляющая компания берет комиссию — она, как правило, уже “зашита” в стоимость пая и взимается независимо от того, прибыльным оказался год для фонда или убыточным. Деятельность фондов строго контролируется государством (в России — Центральным Банком), а все активы хранятся в отдельной организации — специализированном депозитарии, что защищает деньги пайщиков от недобросовестных действий УК.

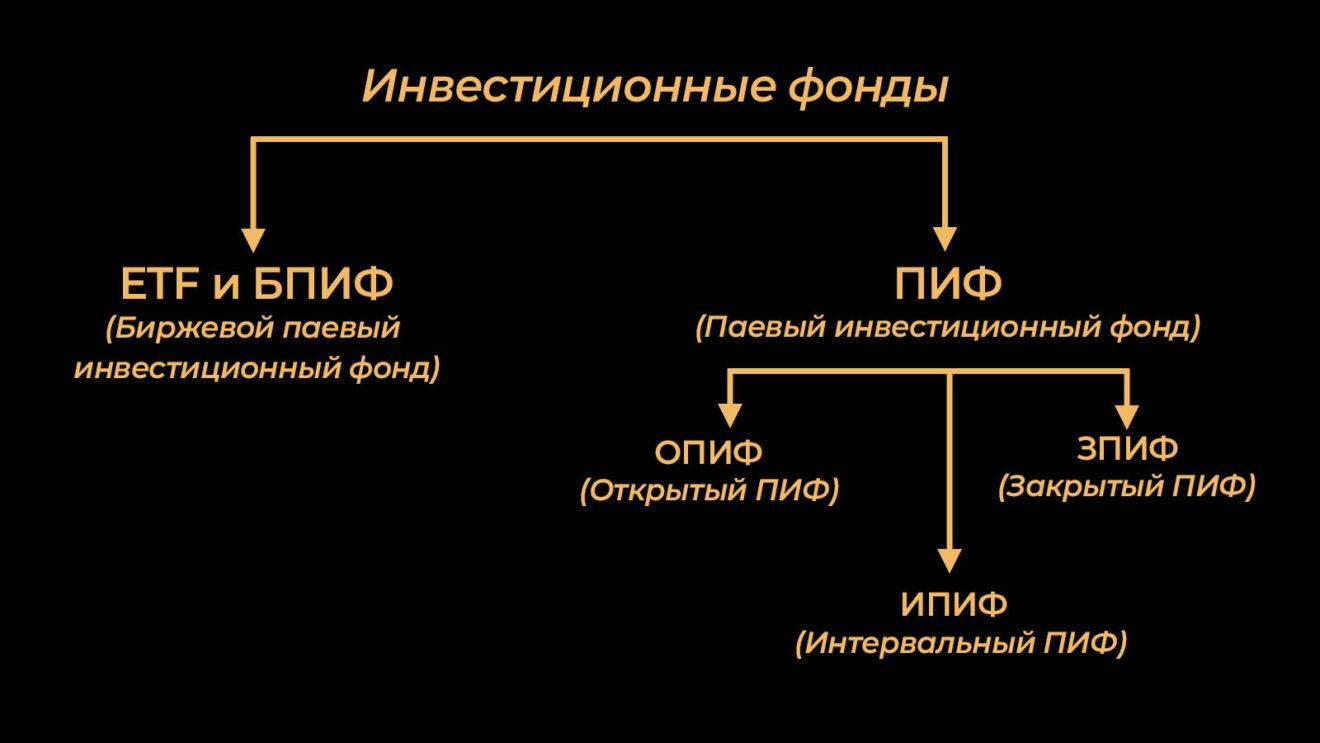

Что такое паевые инвестиционные фонды (ПИФы)?

ПИФ — это основная форма коллективных инвестиций в России: деньги пайщиков объединяются в фонд, и на них покупаются активы согласно заранее объявленной стратегии.

Все ПИФы делятся на три основных типа в зависимости от того, когда инвестор может забрать свои деньги:

1) Открытые ПИФы (ОПИФ)

Самый популярный и удобный вид — купить или продать (погасить) пай можно в любой рабочий день, а цена пая рассчитывается каждые сутки. Идеальный выбор для начинающих инвесторов.

2) Интервальные ПИФы (ИПИФ)

Операции с паями проводятся только в определенные промежутки времени — интервалы, например, несколько раз в год. Такая структура позволяет управляющей компании не бояться внезапного оттока денег и инвестировать в более доходные, но менее ликвидные активы.

3) Закрытые ПИФы (ЗПИФ)

Паи можно купить только на этапе создания фонда или во время дополнительных выпусков, а продать только по окончании срока действия фонда, который может составлять от 3 до 15 лет. Часто такие фонды создаются под конкретный проект, например, строительство торгового центра. Что примечательно, паи некоторых ЗПИФов могут торговаться на бирже, что делает их более ликвидными.

Рис.1: Виды инвестиционных фондов.

Также ПИФы делятся по типу покупаемых ими активов:

— фонды акций: ориентированы на рост капитала, но более волатильны;

— фонды облигаций: более консервативны, ориентированы на стабильный доход, часто чуть выше банковского вклада;

— фонды смешанных инвестиций: содержат и акции, и облигации для баланса риска и доходности;

— фонды недвижимости: инвестируют в коммерческую или жилую недвижимость, часто это ЗПИФы;

— фонды фондов: покупают паи (акции) других фондов, например, зарубежных, чтобы дать российским инвесторам доступ к иностранным рынкам.

Как работают биржевые фонды (ETF и БПИФ).

ETF (Exchange Traded Fund) — это биржевой инвестиционный фонд, зарегистрированный за рубежом (например, в США или Европе), акции которого торгуются на бирже, как обычные акции. В России аналогом и фактической заменой ETF стали БПИФы (биржевые паевые инвестиционные фонды) — те же биржевые фонды, но зарегистрированные по российскому законодательству.

Главное отличие от классических ПИФов в том, что паи ETF и БПИФ торгуются на бирже — купить или продать их можно в любой момент в течение торговой сессии, как и любую другую ценную бумагу, а их цена меняется в реальном времени (в отличие от ОПИФов, цена которых рассчитывается раз в день).

Большинство биржевых фондов — индексные: это значит, что они не пытаются “обыграть” рынок, а просто копируют состав какого-либо биржевого индекса, например, S&P 500 (500 крупнейших компаний США) или Индекс МосБиржи. Купив один пай такого фонда, вы инвестируете сразу во все компании, входящие в этот индекс.

Еще один важный момент: благодаря пассивному управлению комиссии у ETF и БПИФов обычно значительно ниже, чем у активно управляемых ПИФов (в среднем 0,5-1,5% против 2-5% годовых).

Главные отличия ПИФов от ETF (и БПИФов).

Хотя и те, и другие — инструменты коллективных инвестиций, между ними есть принципиальная разница:

1) Покупка и продажа: пай классического ПИФа покупается через управляющую компанию или банк-агент, и процесс может занять несколько дней, а паи ETF и БПИФов покупаются и продаются на бирже за секунды.

2) Цена пая ПИФа известна только после закрытия дня, а цена пая ETF меняется ежесекундно в ходе торгов.

3) Управление: ПИФы чаще всего активно управляемые, а ETF и БПИФы в большинстве своем пассивные, индексные.

4) У ПИФов комиссии выше, плюс могут быть надбавки при покупке и скидки при продаже; у ETF комиссии ниже, и они прозрачны.

5) Дивиденды: ПИФы, как правило, не выплачивают промежуточный доход, а реинвестируют его, увеличивая стоимость пая; ETF же могут как реинвестировать, так и выплачивать доход владельцам акций.

Как устроена работа инвестиционного фонда изнутри?

Многие частные инвесторы опасаются инвестировать в фонды из-за страха потерять деньги в результате недобросовестных действий управляющих компаний. Однако, в России и других странах выстроена надежная многоуровневая система защиты активов, которая практически исключает такой сценарий.

Центральную роль в этой системе играет жесткое разделение функций между управляющей компанией и специализированным депозитарием: управляющая компания (УК) действительно принимает инвестиционные решения и распоряжается портфелем, но только на бумаге — физически, активы ей не принадлежат и даже недоступны.

Все ценные бумаги фонда хранятся на счетах независимого специализированного депозитария — организации, которая контролирует каждый шаг УК, и без его санкции невозможно провести ни одну сделку, и именно депозитарий следит, чтобы инвестиции соответствовали заявленной стратегии (инвестиционной декларации). Дополнительную прозрачность обеспечивает регистратор, который ведет реестр владельцев паев, а также лицензирует участников и жестко наказывает за любые нарушения.

Рис.2: Внутреннее устройство инвестиционного фонда.

Главная гарантия сохранности средств заключается в том, что имущество паевого инвестиционного фонда юридически отделено от имущества самой управляющей компании — это значит, что активы пайщиков не являются собственностью УК, поэтому не могут быть использованы для погашения ее долгов в случае банкротства. Даже если управляющая компания разорится, все купленные на деньги инвесторов ценные бумаги останутся лежать в неприкосновенности в депозитарии, и пайщики смогут ими распорядиться.

Как заработать на инвестиционных фондах?

Существует два основных способа получения дохода от инвестиций в фонды:

1) Рост стоимости пая (акции).

Это основной способ — вы покупаете пай по одной цене, а продаете по более высокой, когда активы фонда (акции, облигации) вырастают в цене. Разница между ценой покупки и продажи — ваш доход.

2) Выплата инвестиционного дохода.

Если в состав фонда входят дивидендные акции или купонные облигации, фонд получает по ним выплаты; управляющая компания может либо реинвестировать эти деньги (докупить активы, что увеличит стоимость пая), либо выплатить их держателям паев. В России большинство фондов выбирают реинвестирование, но с недавнего времени стали появляться фонды, выплачивающие промежуточный доход.

Важно понимать: никаких гарантий доходности не существует. Доходность фонда в прошлом не гарантирует такой же результат в будущем, а стоимость пая может как расти, так и падать.

Риски инвестирования в фонды.

Прежде чем доверить деньги управляющей компании, важно понимать принципиальную разницу между инвестициями и банковским вкладом.

Паевые инвестиционные фонды (ПИФы), биржевые фонды (ETF и БПИФ) не попадают под систему государственного страхования вкладов (АСВ) — это означает, что государство не гарантирует вам возврат вложенной суммы, и ответственность за результат несете вы сами. Поэтому ключевая задача инвестора — трезво оценивать спектр рисков, которые неизбежно сопровождают вложения в фонды.

Первый и главный — рыночный риск: стоимость пая напрямую привязана к цене активов, в которые вложился фонд. Если рынок падает — стоимость вашего пая снижается, и при продаже вы можете получить обратно сумму меньше вложенной. В кризисные моменты также добавляется риск ликвидности: биржевые фонды могут торговаться с аномально широким спредом (разницей между ценой покупки и продажи) или с дисконтом к реальной стоимости чистых активов, что усложнит выход из позиции без потерь; что касается интервальных или закрытых фондов, то забрать деньги до окончания срока их работы часто невозможно в принципе.

Кроме движения рынка, на результат влияет и человеческий фактор. Риск управления заключается в том, что даже профессиональный управляющий может ошибаться: в результате неверных решений его фонд может показывать результаты хуже рынка или широкого индекса (особенно это касается активно управляемых ПИФов). Наконец, не стоит забывать о комиссиях за управление — они взимаются независимо от того, растет фонд или падает, и на длинных горизонтах даже небольшие на первый взгляд проценты способны существенно “съесть” итоговую прибыль, превращая умеренную доходность в убыток с учетом инфляции.

***

Инвестиционные фонды — это универсальный и доступный инструмент для тех, кто хочет приумножить капитал, но не готов тратить время на самостоятельный подбор акций. ПИФы подойдут тем, кто предпочитает довериться активному управлению и готов к более высоким комиссиям, а ETF и БПИФы — идеальный выбор для долгосрочных инвесторов, ценящих низкие издержки, прозрачность и возможность мгновенно купить или продать свою долю на бирже.

Какой бы фонд вы ни выбрали, помните главное: инвестиции всегда связаны с риском, “чудесной” доходности не бывает, а решение должно приниматься исходя из ваших финансовых целей и горизонта планирования — не стоит ждать баснословных прибылей, но получать доход выше банковского депозита при грамотном подходе вполне реально.

Хотите знать больше о работе фондов и способах инвестирования — подключайтесь к нашему Телеграм-каналу и Академии!